În ultimele luni, Guvernul a anunțat că va introduce măsuri mai dure de impozitare. Proiectul de lege în acest sens a fost publicat astăzi pe Ministerul Finanțelor. Vezi documentul integral aici.

Condițiile pentru impozitul pe venit

Chiar dacă în ultima perioadă s-a vehiculat că se vor schimba criteriile prin care o firmă poate să rămână plătitoare de impozit pe venit, în ultima variantă a legii aceste condiții au rămas la fel. În schimb, s-au introdus reguli prin care unele microîntreprinderi vor plăti 3%, în loc de 1%.

Dacă până acum plăteai 1% dacă aveai cifra de afaceri mai mică de 500.000 de euro, în noua lege s-a redus substanțial acest lucru. Vei putea rămâne la impozit de 1% dacă:

- Cifra de afaceri este sub 300.000 de lei/60.000 euro și

- Firma ta nu desfășoară activități principale sau secundare, corespunzătoare următoarelor coduri CAEN:

IT:

5821– Activități de editare a jocurilor de calculator,

5829 – Activități de editare a altor produse software,

6201 – Activități de realizare a soft-ului la comandă (software orientat client),

6209 – Alte activități de servicii privind tehnologia informației,

Restaurante:

5510 – Hoteluri și alte facilități de cazare similare,

5520 – Facilități de cazare pentru vacanțe și perioade de scurtă durată,

5530 – Parcuri pentru rulote, campinguri și tabere,

5590 – Alte servicii de cazare,

5610 – Restaurante,

5621 – Activități de alimentație (catering) pentru evenimente,

5629 – Alte servicii de alimentație n.c.a.,

5630 – Baruri și alte activități de servire a băuturilor,

Activități juridice:

6910 – „Activități juridice” – numai pentru activitățile avocaților,

Medicină:

8621 – Activități de asistență medicală generală,

8622 – Activități de asistență medicală specializată,

8623 – Activități de asistență stomatologică,

8690 – Alte activități referitoare la sănătatea umană.

De altfel, dacă cifra de afaceri depășește 300.000 de lei/60.000 euro sau firma ta desfășoară una sau mai multe dintre activitățile enumerate mai sus (vezi codurile CAEN) vei trece la impozit de 3%.

În cazul firmelor care plătesc deja impozit pe profit, lucrurile rămân la fel ca și până acum. Această lege nu aduce schimbări majore.

PFA în sistem real

Sunt schimbări și la nivelul contribuției la CASS în sistem real. În trecut, maximul CASS-ului plătit de PFA era calculat la 24 de salarii minime (din 72.000 de lei, mergeau către stat 7.200 de lei). A apărut un nou prag care presupune 60 de salarii minime, adică 180.000 de lei. Între 6 și 60 de salarii minime se plătește CASS la venitul net anual realizat prin aplicarea unei cote de 10%.

Pentru a înțelege mai bine, ai mai jos câteva exemple utile:

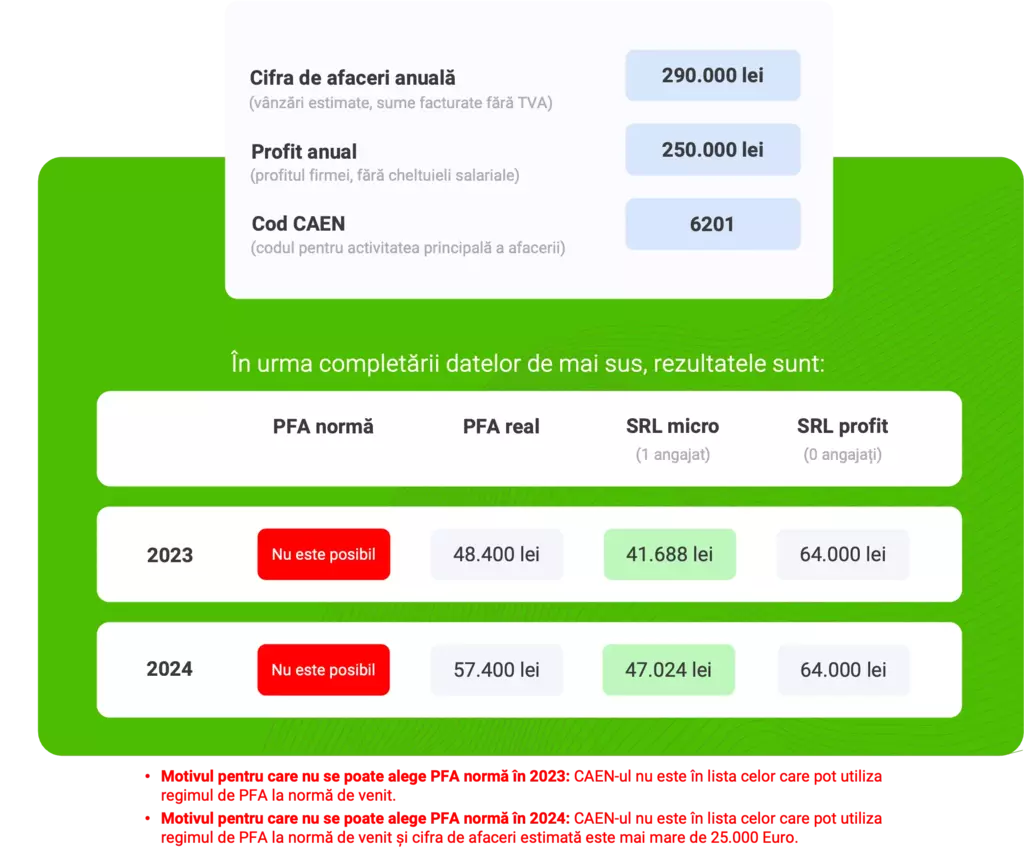

Exemplu de calcul comparativ 2023 vs 2024 pentru plata

taxelor după introducerea modificărilor fiscale

Motivul creșterii taxelor pentru PFA real este creșterea CASS-ului.

În cazul SRL micro, taxele au crescut pentru că avem codul CAEN 6201 care face parte din lista celor care nu vor mai plăti impozit 1%, ci 3%.

Cel mai scăzut nivel al taxării în acest caz este SRL micro.

În cazul SRL profit taxele rămân aceleași.

Exemplu de calcul comparativ 2023 vs 2024 pentru

plata taxelor după introducerea modificărilor fiscale

Motivul pentru care au crescut taxele pentru PFA real este creșterea CASS-ului.

La SRL micro taxele au crescut pentru că avem un cod CAEN care se încadrează în lista celor care se impozitează cu 3%.

În acest caz, cel mai scăzut nivel al taxării este SRL profit.

Exemplele de situații specifice pot continua. De aceea, am actualizat calculatorul de taxe ca să poți să știi din timp ce taxe vei fi nevoit să plătești în 2024. Simulează-ți afacerea aici.